据悉,广医一院横琴医院新院区于2020年9月开始建设,由合作区执委会全额投资,总占地面积6万平方米合肥股票配资,总建筑面积19.1万平方米,编制床位1000张,预计2025年底建成,2026年中投入使用。项目建成后委托国家区域医疗中心输出医院——广医一院运营管理。医院将建设成为集医疗、保健、科研、教学于一体,符合国家三级甲等医院标准,与国际接轨的综合性公立医院。

其中提到,将全面推广新能源汽车有序充电,扩大双向充放电(V2G)项目规模,丰富车网互动应用场景,以城市为主体完善规模化、可持续的车网互动政策机制,以V2G项目为主体探索技术先进、模式清晰、可复制推广的商业模式,力争以市场化机制引导车网互动规模化发展。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公司点评 协鑫能科

公司发布2024年中报,2024年上半年公司实现营收47.03亿元,同比下降16.41%;归母净利润4.11亿元,同比下降48.72%;扣非归母净利润2.76亿元,同比增长23.82%。Q2单季度来看,公司实现收入22.89亿元,同比下降17.41%;归母净利润2.78亿元,同比下降53.10%;扣非归母净利润2.07亿元,同比增长74.36%。

报告正文]article_adlist-->

报告正文]article_adlist-->投资要点

资产处置影响归母净利润波动较大,燃料价格下降驱动主业毛利率提升

2024年上半年,公司实现营收47.03亿元,同比下降16.41%,主要系去年同期公司优化资产结构、于二季度处置部分燃煤和燃机电厂,致今年电力、热力收入下降;归母净利润下降主要系去年同期公司因优化资产结构等原因取得有关股权处置权益和债权清偿权益,报告期内相关权益大幅减少;扣非归母净利润2.76亿元,同比增长23.82%,主要系存量电厂和分布式光伏电站业绩提升,以及成本端融资结构调整带来财务费用降低。盈利能力方面,受益于煤炭等燃料价格下降,2024H1电力销售/热力销售毛利率分别为28.92%/13.74%,分别同比+5.65pcts/2.58pcts。

可再生能源占比扩大,分布式/户用光伏业务持续发力

2024年上半年,公司持续通过优化资产结构,提升可再生能源占比,不断加大风光储等新能源项目的开发力度,提高可再生能源发电装机容量。截至2024年6月30日,公司并网总装机容量为4950.3MW,其中燃机热电联产1777.1MW,光伏发电1647.3MW,风电817.9MW,垃圾发电149MW,燃煤热电联产209MW,储能350MW;其中,户用光伏上半年新增发货27939户,共898.8MW,新增并网22301户,共计684.8MW;工商业分布式光伏新增建设301.7MW,新增并网111.9MW。公司可再生能源装机占发电总装机的比例进一步提升至56.83%,环比一季度末+5.08pcts。此外,公司控股持有的建德抽水蓄能电站项目装机规模2400MW,正按照建设节点稳步推进中。

聚焦核心城市,“光储充”一体化应用场景不断完善

公司的光储充一体化业务主要集中在长三角、大湾区等地区,充电方面,截至2024年7月底,公司累计开发直流快充10419枪,已投建2753枪,上线投运1168枪;换电方面,至2024年7月底,公司在运营换电站共计57座。储能方面,公司独立储能项目累计备案超过8GW/17GWh,纳入省级电力规划的项目超过2GW/4GWh;公司在苏州、无锡、南京等城市负荷中心投运12座独立储能电站,并网投运总规模达0.7GW/1.4GWh。此外,公司还储备了一批优质的工商业储能项目,截至2024年7月底,公司工商业储能项目累计备案超过12MW/33MWh,在建项目5MW/10.59MWh,并网投运5.25MW/17.5MWh。

电力+算力协同强化,稳步推进综合能源多元应用

公司在配售电、虚拟电厂、微电网等领域持续发力,以“源、网、荷、储”一体化助力新型电力系统建设,逐步转型为绿色能源服务商。截至2024年7月底,公司虚拟电厂可调负荷规模约300MW,占江苏省内实际可调负荷规模比例约20%,公司需求响应规模约500MW。市场化电力交易方面,2024年1-6月,公司服务电量131.53亿kWh,配电项目累计管理容量3204MVA,同比增长超50%;绿电交易2.33亿kWh,国内国际绿证对应电量合计1.77亿kWh,辅助服务响应电量累计约1400万kWh。截至报告期末,公司成功投运了超千P算力资源,同时还储备了一定量的库存算力和在途算力,以满足公司能源+算力协同发展需求。

投资建议

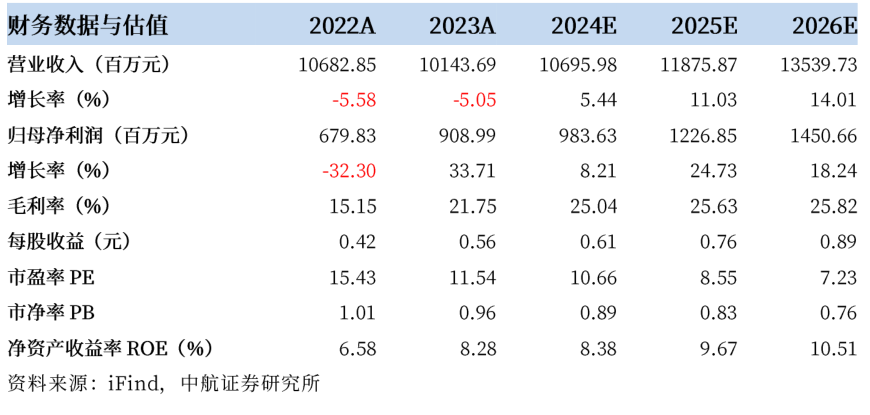

预计公司2024-26年实现营收106.96亿元/118.76亿元/135.40亿元,归母净利润9.84亿元/12.27亿元/14.51亿元,当前股价对应市盈率为10.7X/8.6X/7.2X,维持“买入”评级。

风险提示

宏观经济下行;原材料价格波动;电动车政策变动风险;客户拓展不及预期;算力业务推进不及预期等

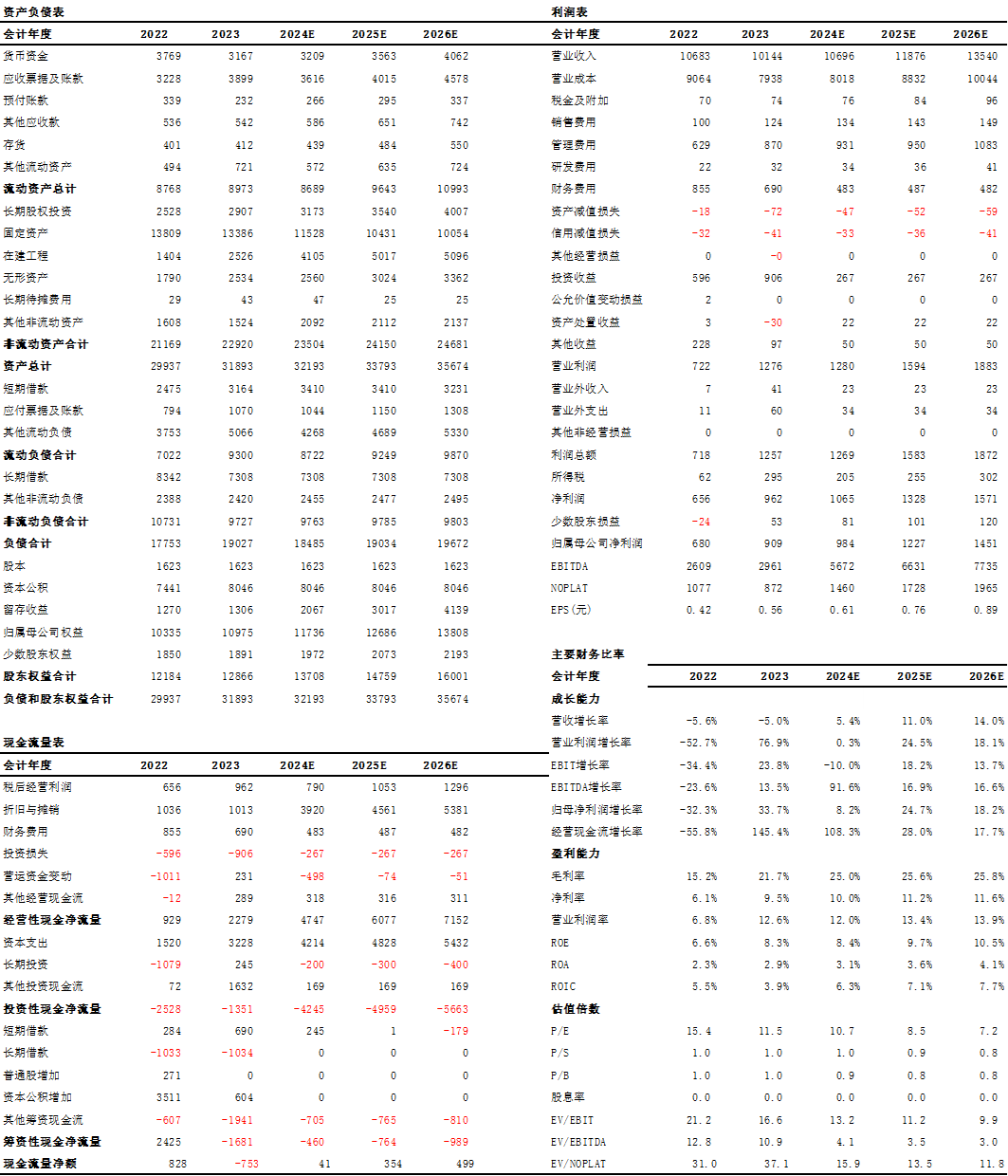

盈利预测摘要

附表:盈利预测(单位:百万元)

资料来源:iFind,中航证券研究所

资料来源:iFind,中航证券研究所证券研究报告名称:《协鑫能科(002015):主业盈利能力提升,“光储充算”一体化持续力》

对外发布时间:2024年9月22日

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、锂电设备等。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能车、光伏设备、光热设备。

中航研究中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可(金麒麟分析师)的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。

]article_adlist-->(转自:先进制造观察)合肥股票配资

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP